Beim Einzug eines neuen Mieters wird meist eine Mietkaution hinterlegt. Gesetzlich ist im Mietrecht festgelegt, wie die Bezahlung durch den Mieter zu erfolgen hat, wie die Anwendbarkeit für den Vermieter gestaltet ist und welche maximale Kaution verlangt werden darf. Generell erfolgt die Kautionszahlung üblicherweise als Überweisung per Bank oder Barzahlung. Dabei sollte sich ein Mieter immer eine Quittung ausstellen lassen. Ferner besteht auch die Möglichkeit den Betrag in einem Kautionssparbuch zu hinterlegen und dieses dann an den Vermieter als Verpfändungserklärung abzugeben.

Bei einem Auszug erlischt dann die Verpfändung und das Sparbuch kann dann privat weitergeführt werden. Doch auch eine Kautionszahlung per Bankgarantie ist möglich. In diesem Fall erhält dann der Mieter eine Kaution für die er allerdings bei der Bank Gebühren bezahlen muss. Bei diesem Modell kann sich der Vermieter das Geld jederzeit auszahlen lassen, wenn ein entsprechender Mangel in der Wohnung vorliegt. Die Bank fordert in einem solchen Fall dann das Geld vom Mieter zurück. Diese Form der Kautionsgarantie wird auch von einigen Versicherungen angeboten. Die Umsetzung dieser Form der Kautionsgarantie verursacht in jedem Fall Gebühren, jedoch kann durch die einfache Zugriffsmöglichkeit des Vermieters im Zweifelsfall auch Streit vermieden werden.

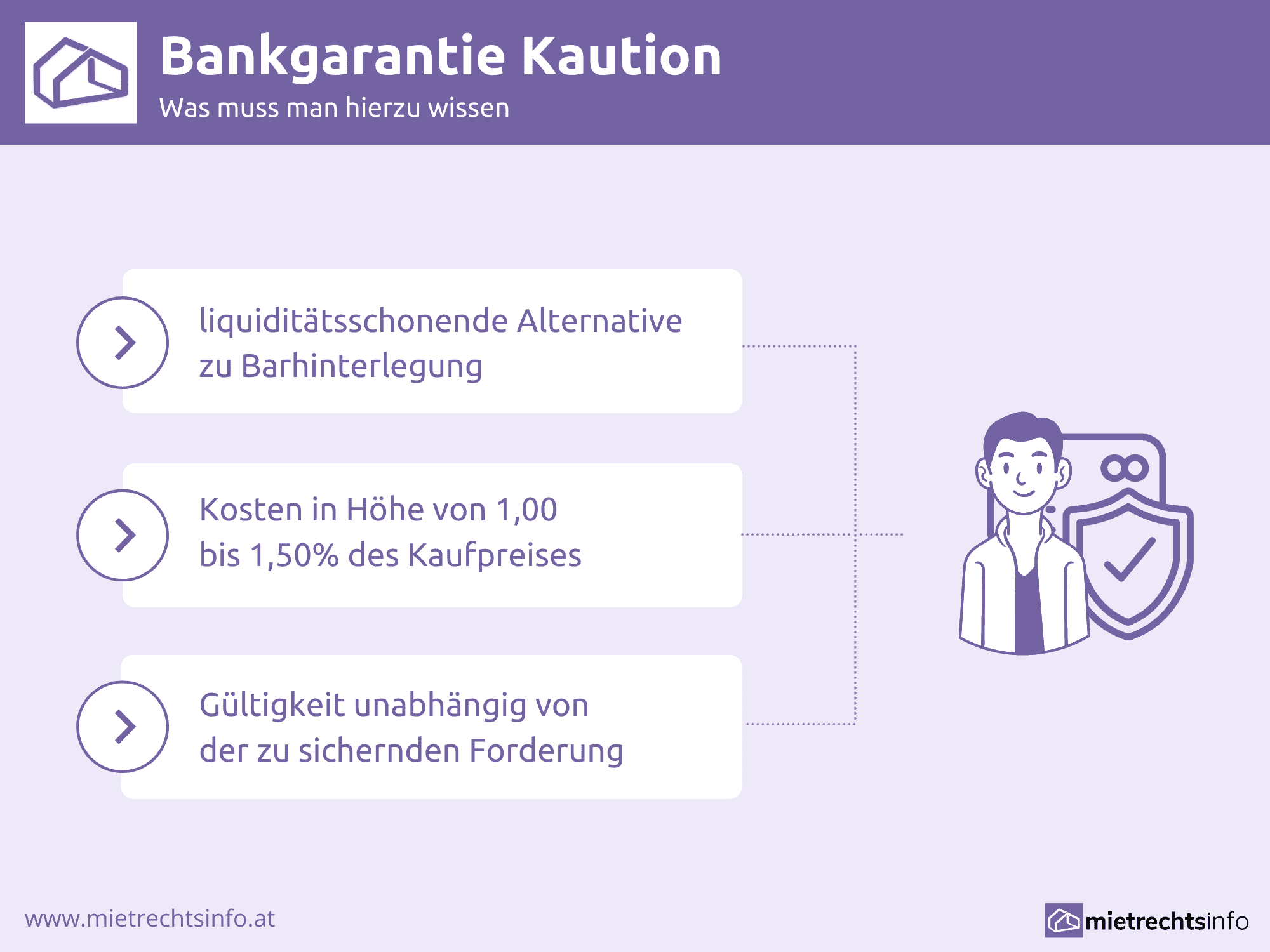

Grundsätzlich ist eine Bankgarantie ein abstraktes Zahlungsversprechen eines Kreditinstitutes gegenüber einem Gläubiger ihres Kunden. Dabei werden Bankgarantien zumeist auf ein erstes Anfordern des Begünstigten in Anspruch genommen, wobei ein Nachweis über den Eintritt einer vertraglich festgelegten Bedingung dann die Zahlungspflicht der Bank auslöst. Generell besteht der Unterschied von einer Bankbürgschaft zu einer Bankgarantie darin, dass die Bankgarantie auch unabhängig von der zu sichernden Forderung gilt.

Somit ist die Bankgarantie Kaution ein abstraktes Zahlungsversprechen der Bank, für den Fall, dass bestimmte Voraussetzungen eintreten, zu zahlen. Dabei kann die Bank jedoch keinerlei Ansprüche aus dem Grundgeschäft erheben, wenn z. B. ein Mietvertragnicht gültig ist oder die Miete nicht bezahlt wurde. Eine Bank wird auch nur eine Bankgarantie Kaution ausstellen, wenn sie vom Mieter entsprechende Sicherheiten hat.

Die Bankgarantie Kaution kann eine sinnvolle Lösung darstellen im Rahmen einer umfangreichen Lösung bei der entsprechenden Bank. Für den Fall, dass man dort bereits eine Form der Vermögensverwaltung und damit Sicherheiten (z. B. Wertpapierdepot) führt, wird eine Bank auch für eine Mietkaution eine Bankgarantie geben. Hierbei kann man dann eine Liquiditäts Ersparnis erzielen, da man das Geld für die Mietkaution nicht blockieren muss. Außerdem bietet sich eine derartige auch in Fällen, in denen das eigene Vermögen z. B. in Aktiendepots gebunden ist, und nicht liquidiert werden soll.

Allerdings ist eine Bankgarantie Kaution in der Praxis eher im gewerblichen Bereich üblicher und sie erfordert immer auch entsprechende Sicherheiten bei der betreffenden Bank. Ferner werden für eine Bankgarantie auch regelmäßig Gebühren fällig, die insofern als Kosten berücksichtigt werden müssen. Falls diese Kosten höher ausfallen sollten als die entsprechenden Opportunitätskosten bei einer Sicherheitsleistung in Geld oder Wertpapieren, ist die Lösung eben auch nicht wirtschaftlich sinnvoll. Außerdem ist es eben auch wichtig zu wissen, dass rechtlich eine Bankgarantie bei Vorlage der Garantieurkunde durch den Garantienehmer (also die Hausverwaltung oder der Vermieter) zur Zahlung fällig wird. Hierbei prüft die Bank keinerlei Rechtsgrundlage der Garantieauszahlung.

Für den Fall, dass ein Vermieter eine Bankgarantie Kaution nicht akzeptieren will oder diese aus anderen Gründen nicht in Frage kommt, stehen auch andere Möglichkeiten zur Verfügung, eine Mietkaution abzusichern, ohne die eigene Liquidität blockieren müssen. Hierbei bieten sich ggf. entweder eine Mietkautionsbürgschaft, eine Solidarhaftung mehrerer Mieter oder auch eine Miethaftpflichtversicherung an.

Die Mietkautionsbürgschaft stellt grundsätzlich die akzessorische Verpflichtung eines Bürgen dar, für die Mietkaution einzustehen. Diese kann ebenfalls bei Banken gegen ein Entgelt abgeschlossen werden oder aber bei Versicherungsgesellschaften sowie mit einem Privat Bürgen, wenn z. B. Eltern für ihre Kinder diese Verpflichtung übernehmen. Auch durch die Mietkautionsbürgschaft kann eine Liquiditäts Ersparnis realisiert werden. Allerdings ist eine Bürgschaft immer an bestimmte gesetzliche Vorschriften gebunden und sie ist auch unabhängig von einem gültigen Mietvertrag wirksam. Auch gilt in diesem Fall, dass eben die Kosten für die Leistung von Banken oder Versicherungen nicht die Opportunitätskosten bei einer alternativen Sicherheitsleistung in Geld übersteigen sollten.

Eine Solidarhaftung mehrerer Mieter, die alle in den Mietvertrag aufgenommen werden, kann ebenfalls eine Absicherung der Kaution erreicht werden. Hierbei stehen jedoch dann alle Mieter für alle Forderungen aus dem Mietvertrag solidarisch ein. In diesem Fall kann auch eine Liquiditäts Ersparnis erreicht werden und die Lösung ist grundsätzlich einfach zu realisieren. Allerdings entstehen dabei auch für alle Mitmieter sämtliche Rechte und Pflichten eines Mieters und dieses Modell kann insbesondere dann problematisch werden, wenn es zu Konflikten innerhalb der Mieterschaft kommt.

Durch eine Mieterhaftpflichtversicherung kann ein Mieter sich gegen Risiken absichern, die in seinen Verantwortungsbereich fallen, wie z. B. Brandschäden, oder Glasbruch. Es ist grundsätzlich auch rechtlich zulässig, dass ein Vermieter von seinem Mieter verlangt, eine derartige Versicherung abzuschließen. Diese Lösung schont ebenfalls die Liquiditätsreserven ist jedoch mit Gebühren verbunden. Außerdem werden bei dieser Lösung nur bestimmte Risiken versichert und es sind ggf. nicht alle möglichen Schäden hierdurch abgedeckt. Ferner ist die Mieterhaftpflichtversicherung auch für den Vermieter nicht optimal, da er in diesem Fall nicht direkt auf den Mieter zurückgreifen kann, da Schadensfälle dann grundsätzlich über die Versicherung laufen.

Die liquiditätsschonende Mietkautionsleistung sollte grundsätzlich gerade bei hohen Kautionssummen im Vorfeld durchdacht werden. Hierbei kann ein Anwalt für Mietrecht ein guter Berater sein, der seinen Mandanten über die verschiedenen Möglichkeiten aufklären kann und auch im individuellen Fall die Vor- und Nachteile der einzelnen Lösungen aufzeigen kann. Ferner kann er einen Mieter auch dabei unterstützen, geeignete Angebote an einen Vermieter auszuarbeiten, um die Mietkaution abzusichern.

Für den Fall, dass im Rahmen einer Bankgarantie Kaution im Schadensfall Unstimmigkeiten über die Verantwortung des Schadens entstehen sollten und ein Vermieter Kaution Gelder bereits beansprucht hat, kann ein erfahrener Anwalt für Mietrecht auch für einen Mieter abklären, inwiefern bereits beanspruchte Gelder aus der Mietkaution evtl. zurückgefordert werden können. Lassen Sie sich beraten von einem erfahrenen Anwalt für Mietrecht zum Thema Bankgarantie Kaution.

Finden Sie in unserer Anwaltssuche Ihren passenden Anwalt für Mietrecht

Finden Sie weitere Informationen rund um das Thema Mietzins in Österreich

Einfach kostenlos unsere XX Checkliste downloaden

Wenn Sie dieses YouTube/Vimeo Video ansehen möchten, wird Ihre IP-Adresse an Vimeo gesendet. Es ist möglich, dass Vimeo Ihren Zugriff für Analysezwecke speichert.

Weitere Infos finden Sie in unserer Datenschutzerklärung

{kind=link}